専門家コラム

2020年12月04日テナントビル建築に伴う 消費税の還付

消費税とは、その名の通り消費者が負担するべき税であり、事業者が負担する義務はありません。 そのため、事業者であるオーナー様が賃貸物件の新築に伴い負担した消費税は還付される場合があります。今回は建物建築に伴う消費税還付の仕組みと注意すべき点についてご説明します。

◆ 建物の種類により建築費にかかる消費税が 還付されるケース

◆ 消費税の課税事業者になる 事前手続きの注意事項

◆ 選択する計算式で異なる 仕入控除税額

◆ 簡易課税制度を 選択している場合の注意事項

テナントビルの建築に伴う 消費税の還付は仕組みを正しく知り、適切な手続きによる賢い活用を

消費税とは、その名の通り消費者が負担するべき税であり、事業者が負担する義務はありません。 そのため、事業者であるオーナー様が賃貸物件の新築に伴い負担した消費税は還付される場合があります。

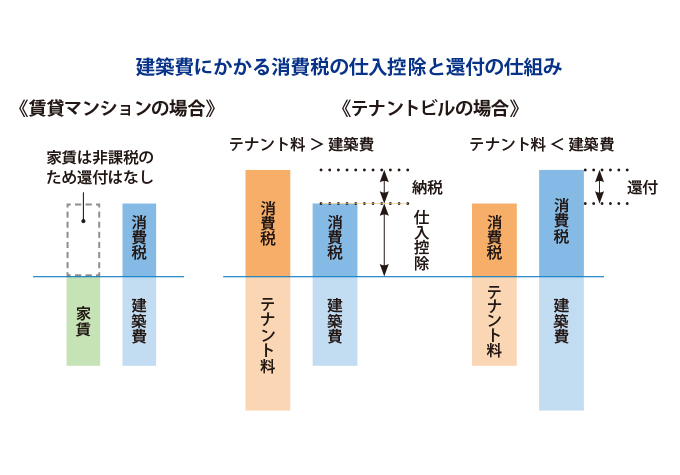

建物の種類により建築費にかかる消費税が 還付されるケース

令和元年 10 月より、消費税が8%から10 %に増税されました。それに伴い、賃貸物件の新築を検討されるオーナー様の建築費にかかる消費税負担も増えることとなりましたが、建築する建物によっては、消費税の還付が受けられるケースがあるのをご存知でしょうか。今回は、建物建築に伴う消費税還付の仕組みについてご説明します。

消費税は本来消費者が納めるものです。事業者は「消費者から預かった消費税」から事業者が仕入の際に支払った消費税のうち一定の金額(以下「仕入控除税額」)を控除し、その差額を国に納付することとなります。つまり、事業者自身は消費税を負担する必要がありません。同様に建物を建築した場合など、消費者からの預かり消費税より仕入控除税額の方が大きくなる場合には、この差額分が還付されます。これを不動産賃貸業で考えると、消費者にあたるのは入居者なので、オーナー様は事業者となります。そのため、建築費にかかった消費税は、本来事業者が負担するものではないため、国から還付を受けることができます。ただし、これは貸店舗や貸事務所などのテナントビルであることが前提であり、賃貸マンションの場合はこのような還付は受けられません。なぜなら、住宅家賃は非課税となっているので、消費者である入居者は消費税を負担せず、その結果消費者に最も近い事業者であるオーナー様が消費税負担者となっているためです。これまではそのような状況下でも、さまざまなスキームで還付が行われてきた経緯がありました。しかし、令和2年度の税制改正により、一定の経過措置を除くすべての賃貸マンション建築にかかる消費税還付が受けられなくなりましたので注意が必要です。

消費税の課税事業者になる事前手続きの注意事項

次に、テナントビルを建築したケースにおける消費税還付の注意点について確認していきましょう。テナントビルを建築した場合でも、事前に必要な手続きを行っておかないと、還付を受けられなくなるケースがあるので、こちらも注意が必要です。 まず還付を受けるには「消費税の課税事業者」となっておく必要があります。消費税における課税事業者の判定は、基準期間の課税売上が1000万円超であることです。しかし、不動産オーナーの場合、課税売上(非課税売上である住宅家賃等は除く)だけで1000万円を超えることは少なく、多くの方が「免税事 業者」となります。そのため、消費税を納める義務はありませんが、逆に還付を受ける権利もありません。課税事業者になるには還付を受けようとする課税期間の初日の前日までに、税務署に「消費税課税事業者選択届出書」を提出する必要があります。 届出書の提出期限は必ず確認しておきましょう。

選択する計算式で異なる仕入控除税額

次に預かり消費税額から控除する仕入控除税額ですが、支払った消費税が全額控除されるのではなく、選択する計算方法により仕入控除税額が異なります。 還付を受けようとする課税期間において、全体売上に占める課税売上の割合(以下「課税売上割合」という)が95%以上の場合には、仕入にかかる消費税全額を控除できますので問題ありませんが、95%未満の場合には「個別対応方式」「一括比例配分方式」いずれかの選択により仕入控除金額が異なります。テナントビルで消費税還付を受けるには、必ず「個別対応方式」を選択してください。 個別対応方式:課税売上にのみ要する課税仕入は全額控除が可能。例えば課税売上である賃貸収入を生むためのテナントビル建築にかかる消費税は全額控除の対象になります。 一括比例配分方式:課税期間中の仕入れにかかる消費税のうち、課税売上割合相当分が仕入控除税額となるため、他に住宅家賃収入などがあり、仮に課税売上割合を50%とすると、その期間中に支払った消費税額の50%相当分しか控除できません。

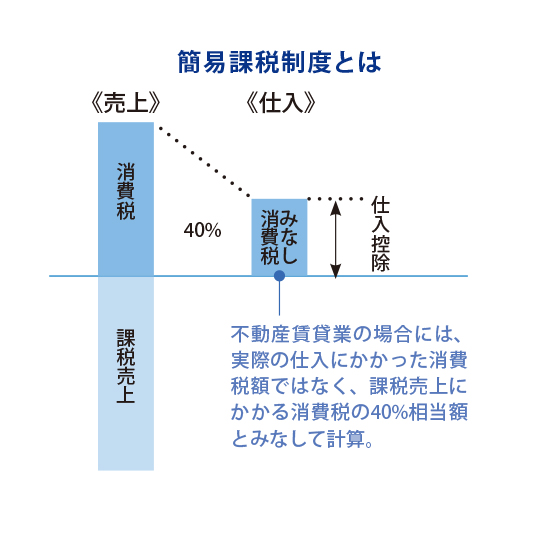

簡易課税制度を 選択している場合の注意事項

「簡易課税制度」を選択している場合も注意が必要です。不動産賃貸業の場合、簡易課税は仕入控除税額を実際に仕入にかかった消費税額ではなく、簡易的に課税売上にかかる消費税の 40 %相当額とみなして計算するため、建築に伴い多額の消費税を支払ったとしても、まったく考慮されません。もし、「簡易課税制度」を選択している場合は、還付を受ける課税期間の初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出しておく必要があります。 これら以外にも還付を検討される際には多くの条件、注意点がありますので、実施を検討される際には必ず事前に専門家へご相談ください。

関連コラム

〝入居者の高齢化〟のリスクに備えておくべきこととは

高齢化社会, 賃貸経営, 新制度

建替えやリフォーム前に確認したい 省エネ住宅に関する補助金と制度について

新制度, 賃貸経営, マンション建設

脱炭素社会に向けたさまざまな制度がスタート。 今、注目の「 ZEH‒M 」とは

新制度, 建替え, 賃貸経営

.jpg)

不動産所有法人と家族信託

税金対策, 相続対策, 賃貸経営

賃貸経営における「平均居住期間」の重要性

賃貸経営, ,

不動産活用対策の効果

土地活用, 賃貸経営, 相続対策

top.jpg)

バランスシートを活用した賃貸経営の安全性分析

賃貸経営, 相続対策

堅実な賃貸経営のために知っておくべき事業収支の読み方のポイント

賃貸経営, 相続対策

【2021年】サブリースが変わる!マンション経営への影響

賃貸経営, マンション建設,

相続時精算課税制度で賃貸物件を贈与するメリット

相続対策, 税金対策,

生活保護の実態と生活保護受給者との賃貸借契約

相続対策, 税金対策,

空室対策におすすめ!ファミリー向け賃貸のリフォームポイント

賃貸経営

コロナ禍で郊外移住が人気?賃貸経営への影響とは

賃貸経営,

不動産投資ローンの審査に通る方法とは?

賃貸経営,

長く選ばれる賃貸住宅を「企画・プランニング」

賃貸経営, 土地活用, 相続対策

所有不動産を多角的に検討、具体的に活用するための「対策の立案」

相続対策, 税金対策,

マンション経営で入居者募集する方法・種類とは?

賃貸経営, ,

マンション経営で知っておきたい最適な家賃設定方法

賃貸経営, ,

マンション経営の連帯保証人 2020年の民法改正との関係性

賃貸経営, 新制度,

マンション経営における税金・維持費・管理費について

賃貸経営, 税金対策,

マンション投資を行うなら首都圏?それとも地方?

賃貸経営, マンション建設,

コロナ禍後のライフスタイルと賃貸住宅に求められること

賃貸経営, ,

不動産投資ローンのメリットと注意点について

賃貸経営, ,

新型コロナの影響で家賃が払えない方への国の救済措置

新制度, 賃貸経営,

マンション経営で失敗する理由と回避方法

賃貸経営, ,

【シミュレーション付き】マンション投資の初期費

賃貸経営, ,

賃貸マンション経営で得られる家賃収入と経費について

賃貸経営, ,

不動産オーナーファミリーの管理業務引き継ぎ問題

賃貸経営, 相続対策,

マンション投資の節税のしくみ

税金対策, 相続対策,

不動産投資と利回り

賃貸経営, ,

良い入居者を惹きつけるために実践すべきポイント

賃貸経営, ,

最新データをチェック!賃貸入居者が求めている部屋・設備とは

賃貸経営, マンション建設,

確定申告するならどっち?青色申告と白色申告の違い

税金対策, ,

資産承継、いま注目の「家族信託」とは?

相続対策, 賃貸経営,

見逃せない!コンクリートブロック塀の危険性をチェック

災害対策, 賃貸経営,

マンションオーナーなら知っておきたい特定建築物の定期報告制度

マンション建設, 賃貸経営,

賃貸経営における「割れ窓理論」活用法

賃貸経営, ,

退去者発生!その時大家さんは?

賃貸経営, ,

仮想通貨で不動産投資ができる?そのメリットと注意点

税金対策, ,

DIY型賃貸借とは?大家さんにとってのメリットとデメリット

賃貸経営, ,

一般社団法人を利用した財産管理はNG!?

新制度, 税金対策, 相続対策

賃貸住宅の未来形!AIスピーカーを利用するスマートホームとは

賃貸経営, ,

覚えておきたい賃貸経営のリスク

賃貸経営, ,

約120年ぶりの民法改正 賃貸経営への影響は?

新制度, 賃貸経営,

2017年10月より解禁「IT重説」とは?

新制度, 賃貸経営,

1階がコンビニの賃貸マンション 借りる?借りない?

賃貸経営, マンション建設,

賃貸経営における「利回り」とは

賃貸経営, ,

賃貸物件、外国人に部屋を貸す?貸さない?

賃貸経営, ,

賃貸マンションの修繕はマンションオーナーの義務

賃貸経営, ,

マンション経営者必見!賃貸住宅の空室率を下げる秘訣とは?

賃貸経営, ,

賃貸経営成功の秘訣は情報収集!?

賃貸経営, 土地活用,

賃貸住宅プラスαの土地活用

土地活用, マンション建設, 賃貸経営,

賃貸マンションの防犯対策

賃貸経営, ,

広大地評価方法の見直しによって税負担が増える!?税制改正

新制度, 税金対策,

平成29年度税制改正でタワーマンションの評価が変わる

新制度, 相続対策, 税金対策

【独自レポート】不動産管理会社が教える賃料アップの決め手

賃貸経営, マンション建設,

貸す前に知っておきたい 賃貸の仲介手数料について

賃貸経営, ,

賃貸住宅の市場動向を見る

賃貸経営, 土地活用,

家賃収入の確定申告は、青色申告で節税効果をアップ

税金対策, 賃貸経営,

分かりやすい賃貸マンション経営の収支計画

賃貸経営, ,

マンション経営者向け 若者への調査結果から分かる賃貸住宅市場

賃貸経営, ,

ネット×賃貸経営 今どきのスマホ技まとめ

賃貸経営, ,

駐車場経営VS賃貸マンション経営 人気の土地活用方法を比較

土地活用, 賃貸経営,

マンション経営にまつわる必要知識と資格

賃貸経営, ,

アパート経営のパートナー、管理会社の選び方

賃貸経営, ,

アパート経営の市場動向と今後

賃貸経営, ,

賃貸マンション経営の種類

賃貸経営, ,

女性による賃貸経営

賃貸経営, ,

知っておきたい!サブリース(一括借上げ)のメリット・デメリット

賃貸経営, ,

覚えておきたい、相続税の対策方法

相続対策, 税金対策,

猫ブームで見直されるペット共生型賃貸住宅

賃貸経営, ,

平成28年度税制改正 賃貸オーナー様が知っておくべきことは?

新制度, 賃貸経営,

賃貸併用住宅のメリット・デメリット

自宅活用, 賃貸経営,

マンション経営が節税に効く仕組み

税金対策, 賃貸経営,

マイナス金利到来!今さら聞けないマイナス金利とその影響

賃貸経営, 新制度,

賃貸経営の情報収集に役立つ情報誌・ホームページ8選

賃貸経営, ,

家賃滞納!予防と解決策のポイントとは?

賃貸経営, ,

【独自レポート】賃貸経営するならアパート?マンション?調査

独自レポート, 賃貸経営,

底地を相続したら考える借地権者との問題対処法

賃貸経営, ,

経営する賃貸マンションの付加価値に「カスタマイズ賃貸」

賃貸経営, ,

賃貸経営で知っておきたい「原状回復ガイドライン」

賃貸経営, ,

入居者の高齢化が進む今、賃貸経営に必要な「安心」の確保

高齢化社会, 賃貸経営,

賃貸マンションオーナーの立ち退き交渉術

賃貸経営, ,

賃貸経営の新潮流「シェアハウス」ってどういうもの?

賃貸経営, ,

賃貸経営に不動産管理会社を設立するメリット

賃貸経営, 税金対策,

贈与税の非課税枠拡大!住宅購入時に資金援助を利用した節税対策

税金対策, 新制度,