賃貸経営ニュース

2023年08月09日マンション相続税評価額見直しの動き

タワーマンションの高層階は、市場価格と相続税評価額に乖離があるため効果的な節税対策として富裕層に利用されています。マンションの相続税評価の適正化を検討していた国税庁は、その評価額算定方法の見直し案を発表しました。

国税庁がマンションの相続税評価額見直し案を発表

タワーマンションは、マンションの市場価格と相続税評価額に大きな乖離が生じています。以前より「タワマンを使った節税対策を是正すべき」との意見がありましたが、2022年4月、マンション相続を巡る路線価による評価額を基にした節税行為を「税負担の公平に反する」と最高裁が認定しました。国税庁は、相続税評価についての適正化を検討してきましたが、一戸建ての評価の現状を踏まえ、評価額が市場価格理論値の60%を目安と考え、「築年数」「総階数」「所在階」「敷地持分狭小度」の4つの指標に基づいて、評価額を補正する方向で通達の整備を行うと発表しました。(令和5年6月30日発表)

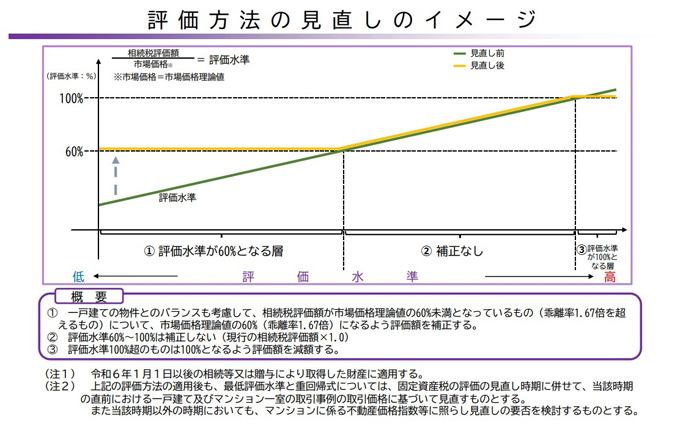

相続税評価の見直し案

① 一戸建て物件とのバランスも考慮し、相続税評価額が市場価格理論値の60%未満のものについて、市場価格理論値の60%(乖離率1.67倍)になるよう評価額を補正

② 評価水準60~100%は補正しない

③ 評価水準100%を超えるものは、100%となるよう評価額を減額

この方針に基づく評価額の補正は、次の算式となります。

現行の相続税評価額 × 当該マンション一室の評価乖離率 × 最低評価水準0.6(定数)

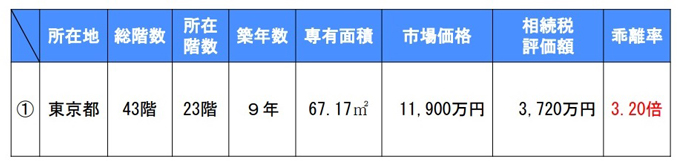

国税庁有識者会議の資料に基づいた例で、どのくらい評価額が変わるのかを見てみましょう。

都内にある築9年の43階建てマンションの23階にある1室(実勢価格約1億1900万円)の相続税評価額は、

3,720万円×3.20(乖離率)×0.6(最低評価水準)≒7,142万円

現状の評価額3,720円と比較すると約1.9倍となり、仮に相続資産がこの不動産だけで相続人が子供1人だとすると、相続税額は約508万円。現行では約12万円なので500万円近くの増税となります。

乖離率

実際には市場価格を推定するため、

築年数、建物の階数、所在階、敷地持分に係数をかけて「当該マンションの一室の評価乖離率」を計算することとしています。

評価乖離率 ①×△0.033+②×0.239+③×0.018+④×△1.195+3.220

① 当該マンション一室に係る建物の築年数

② 当該マンション一室に係る建物の「総階数指数」として、「総階数÷33(1.0を超える場合は1.0)」

③ 当該マンション一室の所在階

④ 当該マンション一室の「敷地持分狭小度」として、「当該マンション一室に係る敷地利用権の面積÷当該マンション一室に係る専有面積」により計算した値

◆国税庁は、この算出方法を2世帯住宅等を除くマンション一般に適用する方針で、令和6年1月1日以後の相続等または贈与により取得した財産に適用するとしており、今後はいわゆるタワマンによる節税効果も薄れていきます。

関連コラム

.jpg)

不動産所有法人と家族信託

税金対策, 相続対策, 賃貸経営

不動産活用対策の効果

土地活用, 賃貸経営, 相続対策

top.jpg)

バランスシートを活用した賃貸経営の安全性分析

賃貸経営, 相続対策

堅実な賃貸経営のために知っておくべき事業収支の読み方のポイント

賃貸経営, 相続対策

相続時精算課税制度で賃貸物件を贈与するメリット

相続対策, 税金対策,

生活保護の実態と生活保護受給者との賃貸借契約

相続対策, 税金対策,

長く選ばれる賃貸住宅を「企画・プランニング」

賃貸経営, 土地活用, 相続対策

所有不動産を多角的に検討、具体的に活用するための「対策の立案」

相続対策, 税金対策,

土地活用の「問題点を抽出」し取組むべき「課題・目標を設定」

相続対策, 土地活用,

成功へのファーストステップ「所有資産の現状把握」

相続対策, , ,

不動産オーナーファミリーの管理業務引き継ぎ問題

賃貸経営, 相続対策,

マンション投資の節税のしくみ

税金対策, 相続対策,

不動産を分けて相続できる「配偶者居住権」とは?

相続対策, ,

年々深刻化する空家問題。行政による支援も

自宅活用, 相続対策,

地主の許可は必要?借地相続の際に気をつけるべきポイント

相続対策, ,

賢く進めたい相続税対策 今後もマンション建設は有効?

相続対策, マンション建設,

資産承継、いま注目の「家族信託」とは?

相続対策, 賃貸経営,

平成30年度税制改正「貸付事業用宅地等」の見直し

新制度, 相続対策,

平成30年度税制改正「特定居住用宅地等」の見直し

新制度, 相続対策,

一般社団法人を利用した財産管理はNG!?

新制度, 税金対策, 相続対策

平成29年度税制改正でタワーマンションの評価が変わる

新制度, 相続対策, 税金対策

【独自レポート】相続対策の実態

相続対策, ,

相続手続きの流れを把握する~相続開始から相続税の納付まで~

相続対策, ,

不動産の相続、遺言書はなぜ作るべき?

相続対策, ,

家族信託の仕組みと種類

相続対策, ,

相続対策としての成年後見制度

相続対策, 高齢化社会,

覚えておきたい、相続税の対策方法

相続対策, 税金対策,

タワーマンションによる相続税対策に課税強化の動き

相続対策, ,

「生産緑地」を活かして 短期間で相続対策を成功させる新手法

土地活用, 相続対策,

改正相続税制による土地活用への影響

相続対策, 土地活用,

養子縁組で相続対策。その注意点と相続対策効果とは?

相続対策, ,