コラム

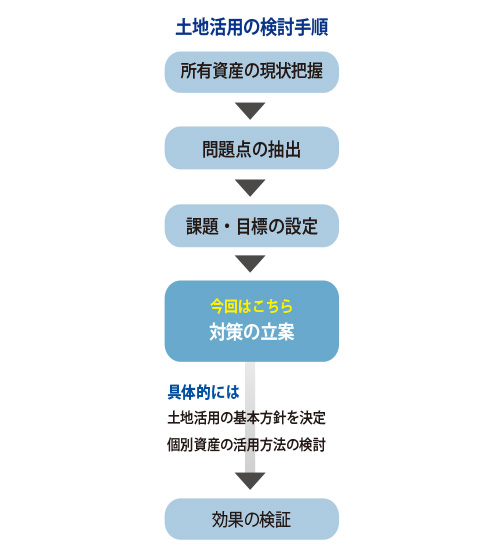

2021年01月20日所有不動産を多角的に検討、具体的に活用するための「対策の立案」

土地活用の基本方針を決定し運用方法に沿って資産を分類

前回は、現状の問題点を抽出し、取組むべき課題と目標の設定方法についてご説明しました。今回は、設定した目標を達成するための対策についてご説明します。 本来は目標に応じて、まず金融資産の運用方法やその他資産の対策なども合わせた全体資産の総合的な対策を立て、これを受けて個別資産の活用方法を検討する、という手順をとりますが、今回はテーマを「不動産対策としての賃貸住宅事業」に絞って解説します。  2020年夏号『土地活用の企画術①』では、「所有資産の現状把握の方法」をご紹介し、「自宅などの収益は生まないが残す資産」「賃貸住宅などの収益を上げるために残す資産」と「相続発生時に売却して相続税の支払いに充てるなど、いざとなったら手放す売却予定資産」に資産を分類しました。今回は、前号の『土地活用の企画術②』でご紹介した、「資産運用の課題・目標の設定方法」に沿って改めて資産分類を行い、土地活用の基本方針を検討します。ただし、資産分類の際には、次の①~④への注意が必要です。

2020年夏号『土地活用の企画術①』では、「所有資産の現状把握の方法」をご紹介し、「自宅などの収益は生まないが残す資産」「賃貸住宅などの収益を上げるために残す資産」と「相続発生時に売却して相続税の支払いに充てるなど、いざとなったら手放す売却予定資産」に資産を分類しました。今回は、前号の『土地活用の企画術②』でご紹介した、「資産運用の課題・目標の設定方法」に沿って改めて資産分類を行い、土地活用の基本方針を検討します。ただし、資産分類の際には、次の①~④への注意が必要です。

① 相続税の納税資金対策 一次相続・二次相続を踏まえた相続税の納税資金を確保するための売却用資産を選定します。同時に各不動産の敷地境界や権利関係を調整・整理し、売却可能な状態にしておきましょう。 ② 遺産分割対策 誰にどの資産をどのように相続するかといった遺産分割方法をあらかじめ考えておきましょう。 ③ キャッシュフロー対策 オーナー様の生活維持、また古くからの地主の方であれば、代々続く「家」の維持に必要なキャッシュフローも把握しておきましょう。 ④ 相続税の節税対策 相続税の節税対策を検討する際、税効果を重視した過度な借入金による事業計画は毎年必要なキャッシュフローを損なう恐れがあります。あくまでもキャッシュフローの確保を優先したうえでの節税対策としましょう。

個別資産の活用方法を検討

土地活用には多額の資金を投資するため、様々なリスクを伴います。特に相続税をはじめとする土地活用による各種節税対策の検討にあたっては、資産税に詳しい専門の税理士に相談することをおすすめします。基本方針が決まったところで、個別資産の活用方法の検討に入ります。まずは対象不動産を選択します。

土地活用の対象不動産を選択

① 立地条件を検討 立地(交通の利便性・駅からのアクセス・住環境)、環境(商業施設・医療施設・学校等)、敷地形状・規模から、収益を上げる資産として有効活用に適した不動産を選択します。賃貸住宅事業は初期投資額が大きい分、リスクが高い事業です。成功するか否かは立地条件に左右されるところが大きいため、専門家を交えて十分に検討し、納得したうえで決めることが重要です。 ② 敷地調査を実施 対象不動産でどのような建物が建てられるか、用途地域をはじめとした建築物の法令上の制限、道路関係、上下水道・電気・ガス施設等の設備関係の調査を行います。調査事項は多岐にわたりますので専門家に相談して進めると良いでしょう。どの不動産で賃貸住宅事業を行うかを決定したら、次により具体的な活用戦術を検討します。

土地活用の戦術を検討

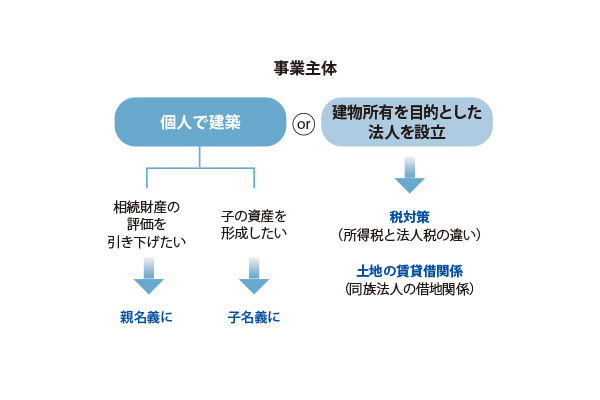

① 事業方式の選択 土地活用の事業方式として、自己建設方式・事業受託方式・建設協力金方式・土地信託方式・等価交換方式・定期借地権方式などの様々な手法が紹介されています。しかし、賃貸方法を大きく分けると、「建物貸し」か「土地貸し」かの選択となり、またファイナンスの面からは、自分の資金で行う「自己資本方式」か、借入金で行う「他人資本方式」かの選択となります。オーナー様の土地活用の目的、財務内容、借入金リスク許容度など、総合的な見地から検討していきましょう。ファイナンス面において、実際には金融資産の大小にかかわらず、自己資金のみで行うケースは少ないと思われますので、「借入金を利用した建物貸し」方式が一般的になります。 ② 事業主体の選択 建物を個人で建築するか、あるいは建物所有を目的とした法人を設立して建築するか、といった建物名義に代表される事業主体をどうするかを検討します。 個人名義で建築する場合、相続財産の評価を引き下げる目的であれば親名義で、子の資産形成が目的であれば子名義で建てることが有効でしょう。 法人名義で建てる場合は、個人所有の建物と法人所有の建物では各種税対策上どちらが有利になるのかといったメリット・デメリット、個人の土地に法人が建物を建てた場合の土地の賃貸借関係をどのように調整するか、「所得税と法人税の違い」「同族法人の借地関係」等を十分認識したうえで、総合的に判断します。  ③ 将来設計 将来に向けた土地活用のあり方を、ご自身の生活設計とご家族への事業承継を合わせて検討します。例えば、相続税の節税対策のために親名義で建てた建物を子に相続した後に、子の法人に所有権を移していくなど、家族の状況や税効果などを勘案して長期的な視点での将来設計が必要になります。 (引きつづき、「対策の立案」は次号へ続く)

③ 将来設計 将来に向けた土地活用のあり方を、ご自身の生活設計とご家族への事業承継を合わせて検討します。例えば、相続税の節税対策のために親名義で建てた建物を子に相続した後に、子の法人に所有権を移していくなど、家族の状況や税効果などを勘案して長期的な視点での将来設計が必要になります。 (引きつづき、「対策の立案」は次号へ続く)

関連コラム

.jpg)

不動産所有法人と家族信託

税金対策, 相続対策, 賃貸経営

マンション相続税評価額見直しの動き

新制度, 相続対策

不動産活用対策の効果

土地活用, 賃貸経営, 相続対策

top.jpg)

バランスシートを活用した賃貸経営の安全性分析

賃貸経営, 相続対策

堅実な賃貸経営のために知っておくべき事業収支の読み方のポイント

賃貸経営, 相続対策

相続時精算課税制度で賃貸物件を贈与するメリット

相続対策, 税金対策,

生活保護の実態と生活保護受給者との賃貸借契約

相続対策, 税金対策,

長く選ばれる賃貸住宅を「企画・プランニング」

賃貸経営, 土地活用, 相続対策

テナントビル建築に伴う 消費税の還付

税金対策, 賃貸経営,

土地活用の「問題点を抽出」し取組むべき「課題・目標を設定」

相続対策, 土地活用,

マンション経営における税金・維持費・管理費について

賃貸経営, 税金対策,

成功へのファーストステップ「所有資産の現状把握」

相続対策, , ,

不動産オーナーファミリーの管理業務引き継ぎ問題

賃貸経営, 相続対策,

マンション投資の節税のしくみ

税金対策, 相続対策,

不動産を分けて相続できる「配偶者居住権」とは?

相続対策, ,

年々深刻化する空家問題。行政による支援も

自宅活用, 相続対策,

確定申告するならどっち?青色申告と白色申告の違い

税金対策, ,

地主の許可は必要?借地相続の際に気をつけるべきポイント

相続対策, ,

賢く進めたい相続税対策 今後もマンション建設は有効?

相続対策, マンション建設,

資産承継、いま注目の「家族信託」とは?

相続対策, 賃貸経営,

仮想通貨で不動産投資ができる?そのメリットと注意点

税金対策, ,

平成30年度税制改正「貸付事業用宅地等」の見直し

新制度, 相続対策,

平成30年度税制改正「特定居住用宅地等」の見直し

新制度, 相続対策,

一般社団法人を利用した財産管理はNG!?

新制度, 税金対策, 相続対策

広大地評価方法の見直しによって税負担が増える!?税制改正

新制度, 税金対策,

平成29年度税制改正でタワーマンションの評価が変わる

新制度, 相続対策, 税金対策

【独自レポート】相続対策の実態

相続対策, ,

家賃収入の確定申告は、青色申告で節税効果をアップ

税金対策, 賃貸経営,

相続手続きの流れを把握する~相続開始から相続税の納付まで~

相続対策, ,

不動産の相続、遺言書はなぜ作るべき?

相続対策, ,

家族信託の仕組みと種類

相続対策, ,

相続対策としての成年後見制度

相続対策, 高齢化社会,

覚えておきたい、相続税の対策方法

相続対策, 税金対策,

マンション経営が節税に効く仕組み

税金対策, 賃貸経営,

タワーマンションによる相続税対策に課税強化の動き

相続対策, ,

「生産緑地」を活かして 短期間で相続対策を成功させる新手法

土地活用, 相続対策,

改正相続税制による土地活用への影響

相続対策, 土地活用,

養子縁組で相続対策。その注意点と相続対策効果とは?

相続対策, ,

賃貸経営に不動産管理会社を設立するメリット

賃貸経営, 税金対策,

贈与税の非課税枠拡大!住宅購入時に資金援助を利用した節税対策

税金対策, 新制度,

{kind=link}