コラム

2020年07月15日成功へのファーストステップ「所有資産の現状把握」

不動産を所有するオーナー様にとって、土地活用は相続税対策に高い効果を期待できます。まずは所有資産の現状を把握することが大切です。

今回は、不動産を中心とした「所有資産の現状把握」の手法について紹介します。

リスクを回避するために様々な角度から検証する

土地活用を検討するとき、計画地の採算性が事業実施の重要な判断基準となりますが、相続対策を目的としたケースでは計画地の採算性だけでなく、所有資産全体の収益性・安全性・流動性などを総合的に検討して判断することが大切です。 例えば、相続税の節税対策のために賃貸住宅を建てたものの、期待したほどの効果が得られず、用意していた金融資産と売却資産だけでは相続税の納税ができない、というような事態を招かないよう、計画地の具体的な活用方法を検討する前に資産全体の現状を把握することが重要です。

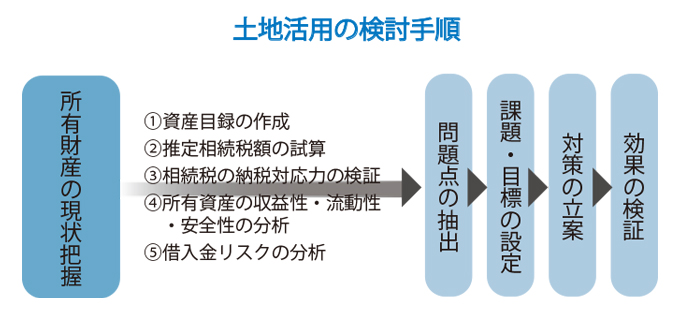

具体的には、「所有資産の現状把握」を行い、その他個別事情等を勘案したうえで、「問題点の抽出」「課題・目標の設定」「対策の立案」を行い、「予測される効果の検証」をする。この作業を繰り返すことで、設定した目標からぶれない、より効果的な計画を立案できます。 今回は、不動産を中心とした「所有資産の現状把握」の手法について紹介します。

所有資産の現状を把握するための手法

所有資産全体の状況をストック・フローの両面から把握します。不動産・金融資産を含めた”総資産額”と”負債額”から、”推定相続税額”を算出し、「資産の収益性・流動性・安全性」について検証します。

所有資産を把握する手法①

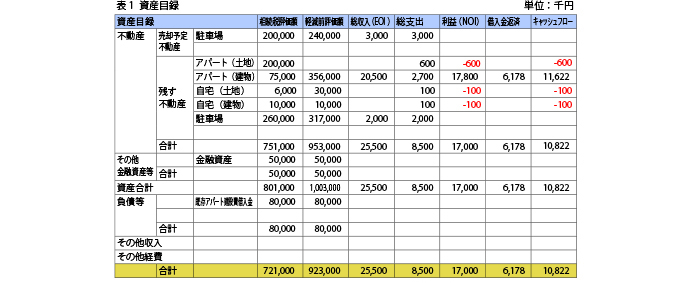

所有資産の目録を作成し、不動産・金融資産・その他資産、および借入金等の負債について、時価(土地は公示価格ベースで可)と相続税評価額を算出します。 不動産については、「自宅などの収益を生まないが残す資産・賃貸住宅などの収益を上げるために残す資産」と、「相続発生時に売却して相続税の支払いにあてるなど、いざとなったら手放す売却予定資産」に分類します。

次に個別の不動産ごとに、権利関係・用途地域などの法的規制を確認し、賃料収入と運営維持費(固定資産税等含む)・借入金返済額等の支出からキャッシュフローを把握します。また金融資産等についても投資キャッシュフローを把握しておきます。(表1参照)

所有資産を把握する手法② 推定相続税を試算

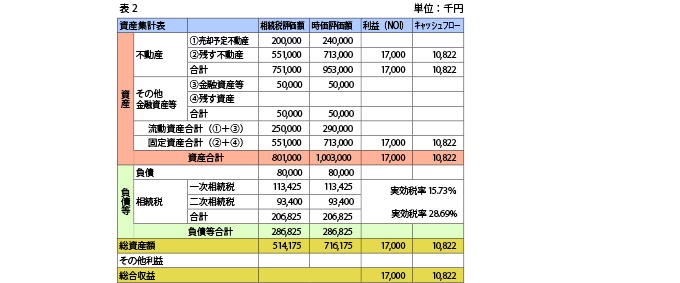

資産目録から一次(および2次)推定相続税額を試算します。前述の時価と相続税評価額を計上することで、相続財産の資産圧縮効果を確認することができます。(表2参照)

所有資産を把握する手法③ 資産の収益性・流動性・安全性の分析

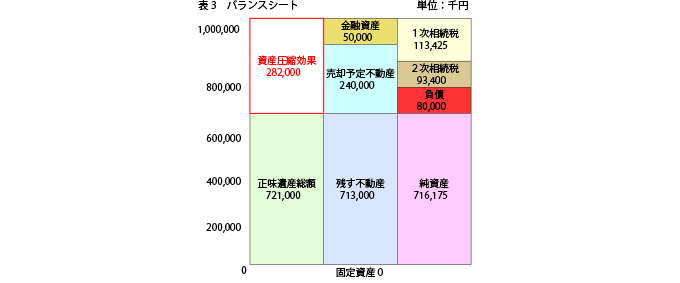

残す資産と手放す資産に分類した「資産目録」に、隠れた負債である。”推定相続税額”を加えた「資産バランスシート」を作成し「全体資産の流動性・安全性」を検証します。(表3参照)  所有不動産全体について、総収入-総支出=利益(NOI)-借入金返済=キャッシュフロー(CF)を算出し、「全体資産の収益性」を検証します。(表4参照)

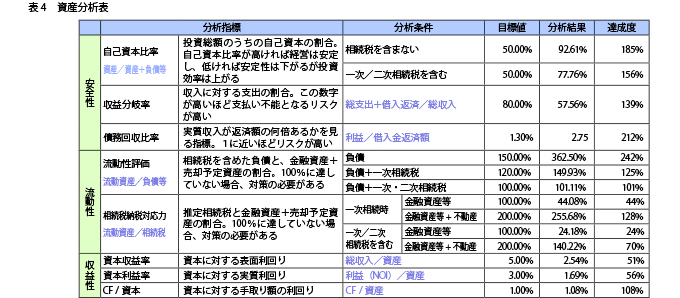

所有不動産全体について、総収入-総支出=利益(NOI)-借入金返済=キャッシュフロー(CF)を算出し、「全体資産の収益性」を検証します。(表4参照)

収益性:資産価値に見合った収益が得られているかを確認するため、土地建物の時価を分母とした実質利回りを検証します。 流動性:金融資産や売却予定資産で、隠れた負債である相続税を含めた負債総額を賄うことができるかといった資産全体の流動性、および、発生から納付までの時間的余裕が短い相続税の納税対応力を検証します。 安全性:自己資本比率・収益分岐率・債務改修比率などから経営の安全性を検証します。 個人オーナー様の土地活用の場合、先人から引き継いだ資産を守っていくという点では、収益性よりも、安全性と流動性を優先された方が良いケースが多いでしょう。 以上、参考例(表1~4)のように作成することで所有資産の現状が把握できます。これをベースに次のステップ「問題点の抽出」から「課題・目標の設定」に進んでいきます。

関連コラム

.jpg)

不動産所有法人と家族信託

税金対策, 相続対策, 賃貸経営

マンション相続税評価額見直しの動き

新制度, 相続対策

不動産活用対策の効果

土地活用, 賃貸経営, 相続対策

top.jpg)

バランスシートを活用した賃貸経営の安全性分析

賃貸経営, 相続対策

堅実な賃貸経営のために知っておくべき事業収支の読み方のポイント

賃貸経営, 相続対策

相続時精算課税制度で賃貸物件を贈与するメリット

相続対策, 税金対策,

生活保護の実態と生活保護受給者との賃貸借契約

相続対策, 税金対策,

長く選ばれる賃貸住宅を「企画・プランニング」

賃貸経営, 土地活用, 相続対策

所有不動産を多角的に検討、具体的に活用するための「対策の立案」

相続対策, 税金対策,

土地活用の「問題点を抽出」し取組むべき「課題・目標を設定」

相続対策, 土地活用,

不動産オーナーファミリーの管理業務引き継ぎ問題

賃貸経営, 相続対策,

マンション投資の節税のしくみ

税金対策, 相続対策,

不動産を分けて相続できる「配偶者居住権」とは?

相続対策, ,

年々深刻化する空家問題。行政による支援も

自宅活用, 相続対策,

地主の許可は必要?借地相続の際に気をつけるべきポイント

相続対策, ,

賢く進めたい相続税対策 今後もマンション建設は有効?

相続対策, マンション建設,

資産承継、いま注目の「家族信託」とは?

相続対策, 賃貸経営,

平成30年度税制改正「貸付事業用宅地等」の見直し

新制度, 相続対策,

平成30年度税制改正「特定居住用宅地等」の見直し

新制度, 相続対策,

一般社団法人を利用した財産管理はNG!?

新制度, 税金対策, 相続対策

平成29年度税制改正でタワーマンションの評価が変わる

新制度, 相続対策, 税金対策

【独自レポート】相続対策の実態

相続対策, ,

相続手続きの流れを把握する~相続開始から相続税の納付まで~

相続対策, ,

不動産の相続、遺言書はなぜ作るべき?

相続対策, ,

家族信託の仕組みと種類

相続対策, ,

相続対策としての成年後見制度

相続対策, 高齢化社会,

覚えておきたい、相続税の対策方法

相続対策, 税金対策,

タワーマンションによる相続税対策に課税強化の動き

相続対策, ,

「生産緑地」を活かして 短期間で相続対策を成功させる新手法

土地活用, 相続対策,

改正相続税制による土地活用への影響

相続対策, 土地活用,

養子縁組で相続対策。その注意点と相続対策効果とは?

相続対策, ,