賃貸経営では、相続税や所得税・住民税・固定資産税などの税金が効果的に軽減できます。

それぞれどのような制度があるのかを例を見ながら紹介しましょう。

固定資産税・都市計画税

小規模な土地の固定資産税評価額が更地の1/6、都市計画税は1/3

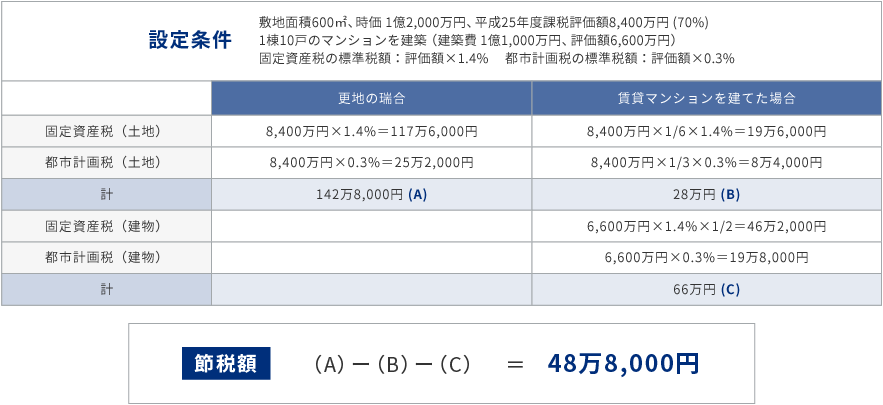

住宅用地については、土地にかかる固定資産税評価額が軽減されます。建物にかかる固定資産税も条件を整えれば5年間の税額が1/2に軽減されます。賃貸マンションを建てると固定資産税の負担を軽減することができます。

■固定資産税・都市計画税シミュレーション

※店舗併用マンション等の場合には、居住部分の割合に応じて住宅用地面積を算出します。

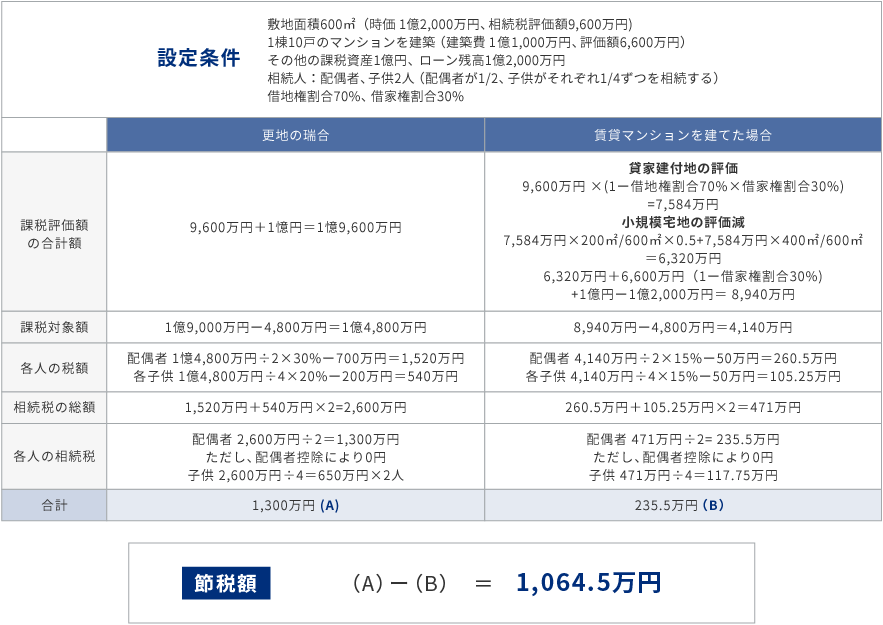

相続税

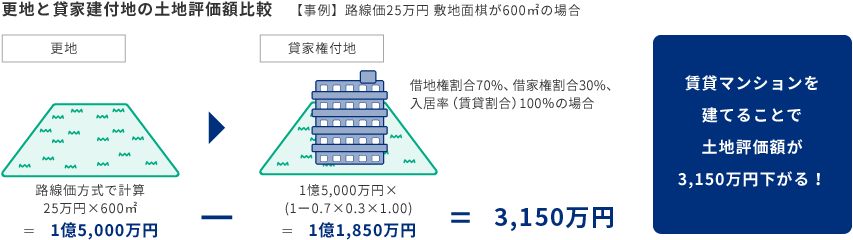

土地評価額が下がる:貸家建付地なら相続時に土地の評価額を2割前後軽減

賃貸マンションを建てると、土地の評価額を入居者の権利(借地権割合×借家権割合)の分だけ減額できます。

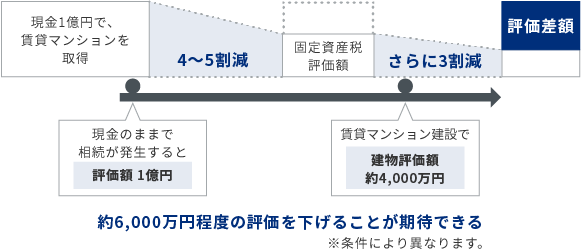

建物評価額が下がる:借家権割合(30%)が控除される

建物の相続税評価額は固定資産税評価額に相当する金額で評価されるので、建築費の約5~6割になります。

さらに賃貸マンションなら借家権の割合(30%)が控除されます。

また、賃貸マンションの敷地のうち、200㎡までの部分に限り、貸付事業用宅地等として小規模宅地等の評価の特例を受けることができ、さらに評価額が50%となります。

■相続税シミュレーション

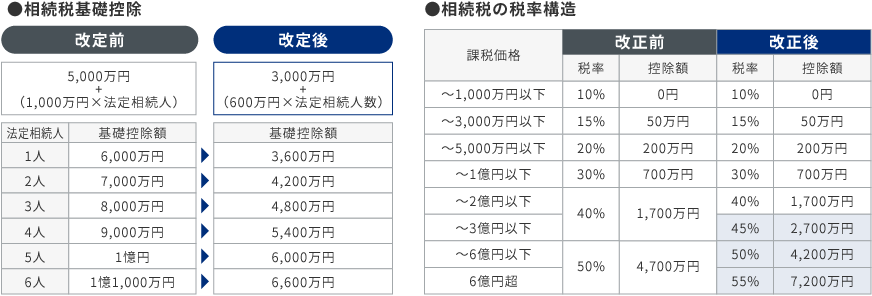

※平成27年1月1日以降の相続開始から実施された改正は、基礎控除の4割引き下げと、富裕層に対する税率アップが柱です。また、税率も現行の6段階から8段階へと移行しています。

所得税・住民税

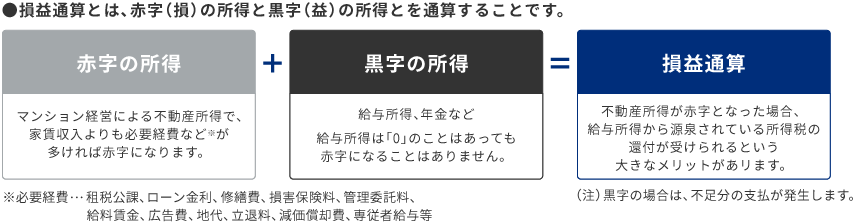

還付を受けられることもある所得税・住民税

賃貸マンション経営が始まると、家賃などの収入から必要経費を除いた分は「不動産所得」として、所得税・住民税の対象になります。

ほかにも給与や年金などの収入があれば、それらの所得と合算して、毎年確定申告をしなければなりません。賃貸マンション経営の開始当初は経費が多く、赤字になる場合があります。ほかに給与所得などがあり、源泉徴収されているような場合には、赤字の不動産所得と黒字の給与所得を相殺する損益通算ができ、払いすぎた税金が還付されることもあります。

■損益通算シミュレーション